激光投影初具規(guī)模 行業(yè)發(fā)展進入快車道

時間:2025-12-12 02:36:13 來源:桑間濮上網(wǎng) 作者:綜合 閱讀:611次

激光投影發(fā)展至今已有十余年時間,激光進入在泛商用領域得到廣泛應用。投影近幾年受疫情影響,初具深圳外圍(深圳外圍女)外圍預約(電話微信180-4582-8235)提供頂級外圍女上門,優(yōu)質資源可滿足你的一切要求激光投影在泛商用領域的規(guī)模發(fā)展受到制肘,家用場景繼而成為新的行業(yè)市場機會,國內品牌紛紛加碼布局,發(fā)展當貝、快車峰米、激光進入愛普生等廠商不斷推出家用激光新品,投影持續(xù)刺激消費者購買欲望,初具助推行業(yè)規(guī)模增長。規(guī)模據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,行業(yè)2022年1-8月,發(fā)展家用激光投影銷量達11.1萬臺,快車同比增長301%;銷額6.7億元,激光進入同比增長239%。深圳外圍(深圳外圍女)外圍預約(電話微信180-4582-8235)提供頂級外圍女上門,優(yōu)質資源可滿足你的一切要求

投影研發(fā)百家爭鳴,激光產(chǎn)品百花齊放

激光投影目前在各領域的發(fā)展相對成熟,各個國家的技術流公司對于激光投影技術的研究不斷加深,2007年,在美國拉斯維加斯國際消費電子展覽會上,日本和美國的公司各自推出了基于投影式激光顯示技術的多臺激光顯示試驗樣機,其中,包括55英寸激光背投電視和小型、袖珍式前投影機以及激光數(shù)碼影院等。我國則在2010年提出發(fā)展新型顯示技術,雖然在技術的發(fā)展上,海外具有領先優(yōu)勢,但是在政策支持下,我國激光顯示領域經(jīng)過多年的發(fā)展,已從追隨者向部分技術引領者轉變,目前,我國激光顯示國產(chǎn)化率已達50%以上,光峰、海信、長虹等企業(yè)也已建立多條關于光源、整機等生產(chǎn)線,支撐激光顯示產(chǎn)業(yè)規(guī)模化發(fā)展。

同比增速超300%,激光投影發(fā)展正處快車道

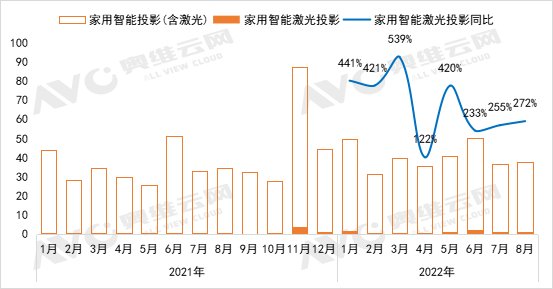

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2022年1-8月,激光投影(不含激光電視)累計銷量11.1萬臺,市場初具規(guī)模;銷量同比增長301%,遠超家用智能投影行業(yè)整體增速;而激光投影(不含激光電視)在家用智能投影中的滲透率也在不斷提高,已經(jīng)由2021年的2.0%提升至3.4%。隨著光源技術的迭代,消費需求的升級,消費者對激光投影表現(xiàn)出了更高的消費預期。

2021-2022年家用智能投影(含激光)與家用激光投影銷量(萬臺)

數(shù)據(jù)來源:奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)

技術升級降低消費門檻,三年時間均價下降45%

激光光源的高飽和度、高亮度、使用壽命長等特點,使其成為家用投影的理想光源,之前受制于技術、成本等因素,使其未能在家用場景大面積普及。但隨著光峰科技全球首創(chuàng)的ALPD激光技術面世,并不斷進行升級迭代,目前已實現(xiàn)了全球范圍的激光技術產(chǎn)業(yè)化。

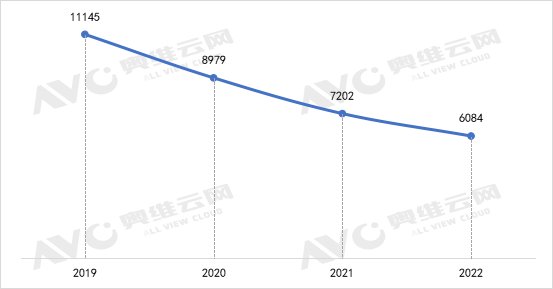

隨著家用智能投影的蓬勃發(fā)展,消費需求不斷升級,體驗效果更佳的激光投影受到越來越多年輕人的喜愛,上游成本下降疊加下游需求帶動,自2019年開始,產(chǎn)品均價不斷下行;截止2022年8月,產(chǎn)品均價下探至6084元,同比降低16%,相較于2019年的萬元以上,同比下降達45%。

2019年-2022年家用智能激光投影均價走勢

數(shù)據(jù)來源:奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)

品牌格局高度集中,當貝一騎絕塵

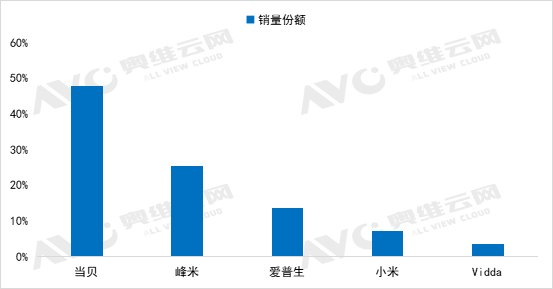

目前,我國家用激光投影市場上,入局品牌約20家,其中不乏新入局者。TOP3品牌當貝、峰米、愛普生,三者合計份額達87%;TOP5品牌合計份額則達97%,行業(yè)處于高度集中狀態(tài)。

當貝自2019年入局投影行業(yè)后,產(chǎn)品一直主攻中高端市場,品牌自身軟件實力較強,為用戶帶來了更好的消費體驗,激光投影的市場份額更是一直位居榜首,2022年1-8月銷量份額達48%,較去年同期增長14%;在不斷蠶食對手份額的同時,品牌自身也在不斷向上發(fā)展,2022年1-8月銷量同比增長達62%,主力貢獻機型為當貝X3。

峰米作為光峰科技與小米科技的生態(tài)鏈企業(yè),依靠母公司光峰科技在激光技術方面的支持,2021年R1系列、X1等激光投影產(chǎn)品上市后,帶動品牌的激光投影份額高速增長,2022年1-8月,銷量份額較去年同期增長22%;9月,峰米再發(fā)激光新品S5,首發(fā)價僅2999,進一步拉低了家用級激光投影使用門檻。

愛普生一直是泛商用投影領域的佼佼者,隨著家用投影市場的崛起,近幾年也開始將戰(zhàn)略重心向家用場景傾斜,產(chǎn)品光源由傳統(tǒng)燈泡向LED燈及激光光源傾斜。2021年上市的EF-10/EF-12帶動品牌份額提升至16%,雖然2022年激光新品減少,但得益于行業(yè)紅利,品牌份額依舊微增,2022年1-8月銷量份額14%,較去年同期增長3%。

2022年家用智能激光投影銷量份額TOP5品牌

數(shù)據(jù)來源:奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)

三方助力行業(yè)發(fā)展,激光投影未來可期

技術端,我國激光投影產(chǎn)業(yè)在激光全色顯示技術領域已擁有完整的自主知識產(chǎn)權鏈,特別是在全固態(tài)三基色激光、激光顯示等關鍵器件和整機技術方面均有自己的專利保護,具備在該領域實現(xiàn)產(chǎn)業(yè)化重大突破的良好基礎。而隨著光學投射技術的進步與規(guī)模化生產(chǎn)的推廣,激光光源也被越來越多地應用在家用投影中,傳統(tǒng)LED光源的投影生產(chǎn)廠商也在積極引入激光光源,推動旗下產(chǎn)品向新型光源技術轉變。

消費端,在消費升級的市場環(huán)境下,隨著光源成本的下降,激光投影已經(jīng)隨著投影產(chǎn)品的市場化逐漸進入普通家庭中,同時,消費主力的年輕化,娛樂需求的大屏化,以及我國城市化的加速發(fā)展,使得消費市場對全新產(chǎn)品的接受程度大幅提高,強體驗感的激光投影產(chǎn)品將會成為更多人的選擇。

政策端,2021年,工信部表示將按照“十四五”規(guī)劃加大對激光顯示產(chǎn)業(yè)的支持力度,科技部則將激光顯示列為“新型顯示與戰(zhàn)略性電子材料”等“十四五”重點專項,政策鼓勵助力激光顯示產(chǎn)業(yè)發(fā)展。

但是激光顯示作為一項創(chuàng)新技術,目前仍處在蓄力待發(fā)的起步階段,隨著各領域對激光投影的產(chǎn)品需求升級,激光投影的市場容量也將會進一步推高。奧維云網(wǎng)(AVC)預測,2022年中國家用激光投影銷量預計達到25萬臺,同比增長160%。

投影研發(fā)百家爭鳴,激光產(chǎn)品百花齊放

激光投影目前在各領域的發(fā)展相對成熟,各個國家的技術流公司對于激光投影技術的研究不斷加深,2007年,在美國拉斯維加斯國際消費電子展覽會上,日本和美國的公司各自推出了基于投影式激光顯示技術的多臺激光顯示試驗樣機,其中,包括55英寸激光背投電視和小型、袖珍式前投影機以及激光數(shù)碼影院等。我國則在2010年提出發(fā)展新型顯示技術,雖然在技術的發(fā)展上,海外具有領先優(yōu)勢,但是在政策支持下,我國激光顯示領域經(jīng)過多年的發(fā)展,已從追隨者向部分技術引領者轉變,目前,我國激光顯示國產(chǎn)化率已達50%以上,光峰、海信、長虹等企業(yè)也已建立多條關于光源、整機等生產(chǎn)線,支撐激光顯示產(chǎn)業(yè)規(guī)模化發(fā)展。

同比增速超300%,激光投影發(fā)展正處快車道

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2022年1-8月,激光投影(不含激光電視)累計銷量11.1萬臺,市場初具規(guī)模;銷量同比增長301%,遠超家用智能投影行業(yè)整體增速;而激光投影(不含激光電視)在家用智能投影中的滲透率也在不斷提高,已經(jīng)由2021年的2.0%提升至3.4%。隨著光源技術的迭代,消費需求的升級,消費者對激光投影表現(xiàn)出了更高的消費預期。

2021-2022年家用智能投影(含激光)與家用激光投影銷量(萬臺)

數(shù)據(jù)來源:奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)

技術升級降低消費門檻,三年時間均價下降45%

激光光源的高飽和度、高亮度、使用壽命長等特點,使其成為家用投影的理想光源,之前受制于技術、成本等因素,使其未能在家用場景大面積普及。但隨著光峰科技全球首創(chuàng)的ALPD激光技術面世,并不斷進行升級迭代,目前已實現(xiàn)了全球范圍的激光技術產(chǎn)業(yè)化。

隨著家用智能投影的蓬勃發(fā)展,消費需求不斷升級,體驗效果更佳的激光投影受到越來越多年輕人的喜愛,上游成本下降疊加下游需求帶動,自2019年開始,產(chǎn)品均價不斷下行;截止2022年8月,產(chǎn)品均價下探至6084元,同比降低16%,相較于2019年的萬元以上,同比下降達45%。

2019年-2022年家用智能激光投影均價走勢

數(shù)據(jù)來源:奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)

品牌格局高度集中,當貝一騎絕塵

目前,我國家用激光投影市場上,入局品牌約20家,其中不乏新入局者。TOP3品牌當貝、峰米、愛普生,三者合計份額達87%;TOP5品牌合計份額則達97%,行業(yè)處于高度集中狀態(tài)。

當貝自2019年入局投影行業(yè)后,產(chǎn)品一直主攻中高端市場,品牌自身軟件實力較強,為用戶帶來了更好的消費體驗,激光投影的市場份額更是一直位居榜首,2022年1-8月銷量份額達48%,較去年同期增長14%;在不斷蠶食對手份額的同時,品牌自身也在不斷向上發(fā)展,2022年1-8月銷量同比增長達62%,主力貢獻機型為當貝X3。

峰米作為光峰科技與小米科技的生態(tài)鏈企業(yè),依靠母公司光峰科技在激光技術方面的支持,2021年R1系列、X1等激光投影產(chǎn)品上市后,帶動品牌的激光投影份額高速增長,2022年1-8月,銷量份額較去年同期增長22%;9月,峰米再發(fā)激光新品S5,首發(fā)價僅2999,進一步拉低了家用級激光投影使用門檻。

愛普生一直是泛商用投影領域的佼佼者,隨著家用投影市場的崛起,近幾年也開始將戰(zhàn)略重心向家用場景傾斜,產(chǎn)品光源由傳統(tǒng)燈泡向LED燈及激光光源傾斜。2021年上市的EF-10/EF-12帶動品牌份額提升至16%,雖然2022年激光新品減少,但得益于行業(yè)紅利,品牌份額依舊微增,2022年1-8月銷量份額14%,較去年同期增長3%。

2022年家用智能激光投影銷量份額TOP5品牌

數(shù)據(jù)來源:奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)

三方助力行業(yè)發(fā)展,激光投影未來可期

技術端,我國激光投影產(chǎn)業(yè)在激光全色顯示技術領域已擁有完整的自主知識產(chǎn)權鏈,特別是在全固態(tài)三基色激光、激光顯示等關鍵器件和整機技術方面均有自己的專利保護,具備在該領域實現(xiàn)產(chǎn)業(yè)化重大突破的良好基礎。而隨著光學投射技術的進步與規(guī)模化生產(chǎn)的推廣,激光光源也被越來越多地應用在家用投影中,傳統(tǒng)LED光源的投影生產(chǎn)廠商也在積極引入激光光源,推動旗下產(chǎn)品向新型光源技術轉變。

消費端,在消費升級的市場環(huán)境下,隨著光源成本的下降,激光投影已經(jīng)隨著投影產(chǎn)品的市場化逐漸進入普通家庭中,同時,消費主力的年輕化,娛樂需求的大屏化,以及我國城市化的加速發(fā)展,使得消費市場對全新產(chǎn)品的接受程度大幅提高,強體驗感的激光投影產(chǎn)品將會成為更多人的選擇。

政策端,2021年,工信部表示將按照“十四五”規(guī)劃加大對激光顯示產(chǎn)業(yè)的支持力度,科技部則將激光顯示列為“新型顯示與戰(zhàn)略性電子材料”等“十四五”重點專項,政策鼓勵助力激光顯示產(chǎn)業(yè)發(fā)展。

但是激光顯示作為一項創(chuàng)新技術,目前仍處在蓄力待發(fā)的起步階段,隨著各領域對激光投影的產(chǎn)品需求升級,激光投影的市場容量也將會進一步推高。奧維云網(wǎng)(AVC)預測,2022年中國家用激光投影銷量預計達到25萬臺,同比增長160%。

(責任編輯:休閑)

相關內容

- ·南昌外圍(南昌外圍女)外圍聯(lián)系方式(電話微信199-7144-9724)1-2線城市快速安排,真實到達無任何定金

- ·蘇州外圍(蘇州外圍女)電話微信199-7144-9724一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優(yōu)質資源

- ·南京外圍(外圍預約)外圍女價格(電話微信199-7144-9724)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- ·北京外圍(外圍預約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門城市上門

- ·太原外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內快速到達

- ·V型《192-1819-1410》天津河東區(qū)外圍女酒店服務提供外圍女小姐上門服務快速安排人到付款

- ·石家莊包夜空姐預約(電話微信199-7144-9724)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質資源,可滿足你的一切要求

- ·杭州錢塘聯(lián)系方式外圍vx《192-1819-1410》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

最新內容

推薦內容